|

[자료 업데이트 2023. 7. 25]

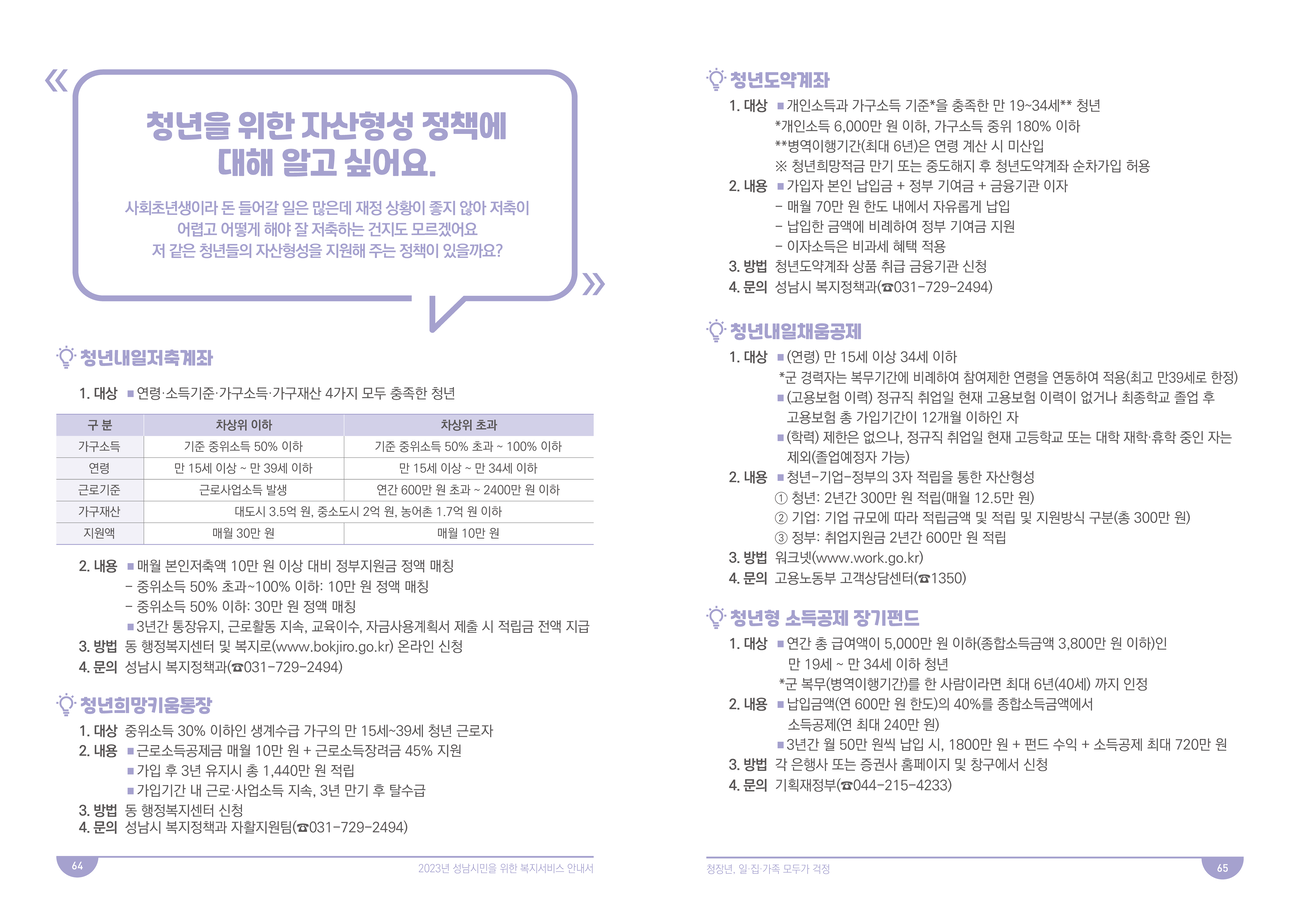

청년을 위한 자산형성 정책에 대해 알고 싶어요.

사회초년생이라 돈 들어갈 일은 많은데 재정 상황이 좋지 않아 저축이 어렵고 어떻게 해야 잘 저축하는 건지도 모르겠어요 저 같은 청년들의 자산형성을 지원해 주는 정책이 있을까요?

청년내일저축계좌

1. 대상 : 연령·소득기준·가구소득·가구재산 4가지 모두 충족한 청년

■ 차상위 이하

- 가구소득 : 기준 중위소득 50% 이하

- 연령 : 만 15세 이상 ~ 만 39세 이하

- 근로기준 : 근로사업소득 발생

- 가구재산 : 대도시 3.5억 원, 중소도시 2억 원, 농어촌 1.7억 원 이하

- 지원액 : 매월 30만 원

■ 차상위 초과

- 가구소득 : 기준 중위소득 50% 초과 ~ 100% 이하

- 연령 : 만 15세 이상 ~ 만 34세 이하

- 근로기준 : 연간 600만 원 초과 ~ 2400만 원 이하

- 가구재산 : 대도시 3.5억 원, 중소도시 2억 원, 농어촌 1.7억 원 이하

- 지원액 : 매월 10만 원

2. 내용

■ 매월 본인저축액 10만 원 이상 대비 정부지원금 정액 매칭

- 중위소득 50% 초과~100% 이하 : 10만 원 정액 매칭

- 중위소득 50% 이하 : 30만 원 정액 매칭

■ 3년간 통장유지, 근로활동 지속, 교육이수, 자금사용계획서 제출 시 적립금 전액 지급

3. 방법 : 동 행정복지센터 및 복지로(www.bokjiro.go.kr) 온라인 신청

4. 문의 : 성남시 복지정책과(☎031-729-2494)

청년희망키움통장

1. 대상 : 중위소득 30% 이하인 생계수급 가구의 만 15세~39세 청년 근로자

2. 내용

■ 근로소득공제금 매월 10만 원 + 근로소득장려금 45% 지원

■ 가입 후 3년 유지시 총 1,440만 원 적립

■ 가입기간 내 근로·사업소득 지속, 3년 만기 후 탈수급

3. 방법 : 동 행정복지센터 신청

4. 문의 : 성남시 복지정책과 자활지원팀(☎031-729-2494)

청년도약계좌

1. 대상

■ 개인소득과 가구소득 기준*을 충족한 만 19~34세** 청년

* 개인소득 6,000만 원 이하, 가구소득 중위 180% 이하

** 병역이행기간(최대 6년)은 연령 계산 시 미산입

※ 청년희망적금 만기 또는 중도해지 후 청년도약계좌 순차가입 허용

2. 내용

■ 가입자 본인 납입금 + 정부 기여금 + 금융기관 이자

- 매월 70만 원 한도 내에서 자유롭게 납입

- 납입한 금액에 비례하여 정부 기여금 지원

- 이자소득은 비과세 혜택 적용

3. 방법 : 청년도약계좌 상품 취급 금융기관 신청

4. 문의 : 성남시 복지정책과(☎031-729-2494)

청년내일채움공제

1. 대상

■ (연령) 만 15세 이상 34세 이하

*군 경력자는 복무기간에 비례하여 참여제한 연령을 연동하여 적용(최고 만39세로 한정)

■ (고용보험 이력) 정규직 취업일 현재 고용보험 이력이 없거나 최종학교 졸업 후 고용보험 총 가입기간이 12개월 이하인 자

■ (학력) 제한은 없으나, 정규직 취업일 현재 고등학교 또는 대학 재학·휴학 중인 자는 제외(졸업예정자 가능)

2. 내용

■ 청년-기업-정부의 3자 적립을 통한 자산형성

① 청년 : 2년간 300만 원 적립(매월 12.5만 원)

② 기업 : 기업 규모에 따라 적립금액 및 적립 및 지원방식 구분(총 300만 원)

③ 정부 : 취업지원금 2년간 600만 원 적립

3. 방법 : 워크넷(www.work.go.kr)

4. 문의 : 고용노동부 고객상담센터(☎1350)

청년형 소득공제 장기펀드

1. 대상

■ 연간 총 급여액이 5,000만 원 이하(종합소득금액 3,800만 원 이하)인 만 19세 ~ 만 34세 이하 청년

* 군 복무(병역이행기간)를 한 사람이라면 최대 6년(40세) 까지 인정

2. 내용

■ 납입금액(연 600만 원 한도)의 40%를 종합소득금액에서 소득공제(연 최대 240만 원)

■ 3년간 월 50만 원씩 납입 시, 1800만 원 + 펀드 수익 + 소득공제 최대 720만 원

3. 방법 : 각 은행사 또는 증권사 홈페이지 및 창구에서 신청

4. 문의 : 기획재정부(☎044-215-4233)

성남복지이음이 창작한 '청년을 위한 자산형성 정책에 대해 알고 싶어요.' 저작물은 '공공누리 4유형(출처표시 + 상업적 이용금지 + 변경금지)' 조건에 따라 이용할 수 있습니다.

성남복지이음이 창작한 '청년을 위한 자산형성 정책에 대해 알고 싶어요.' 저작물은 '공공누리 4유형(출처표시 + 상업적 이용금지 + 변경금지)' 조건에 따라 이용할 수 있습니다.- 공공누리가 부착되지 않은 자료는 담당자와 사전에 협의한 이후에 사용하여 주시기 바랍니다.